In den späten 1950er-Jahren gehen Menschen auf die Strasse und fordern die Einführung der Invalidenversicherung. Bild: Sozialarchiv

Kathrin Maiers* Weg war früh von gesundheitlichen Problemen begleitet. «Als Kind war ich infektanfällig, hatte das Pfeiffer‘sche Drüsenfieber und schon früh auch psychische Probleme», erzählt die heute 45-jährige Baslerin. Nach einer Lehre als Coiffeuse arbeitete sie als Projektleiterin in Büros. Sie versuchte zu funktionieren, trotz Symptomen: «Ich war in der Schule, aber auch später in meinen unterschiedlichen Jobs sehr oft müde, hatte manchmal auch Weinattacken.»

Jahrelang merkte sie, dass etwas nicht stimmt, ihr auch der geliebte Sport nicht mehr guttat. Irgendwann kamen suizidale Gedanken hinzu. Sie musste sich für mehrere Monate in eine Klinik einweisen lassen. Danach versuchte sie, mit Unterstützung der IV wieder ins Berufsleben zurückzukehren – ohne Erfolg. 2014 kam es deshalb zu einer Rentenprüfung.

Die IV lehnte eine Berentung ab. «Ich bin aus Sicht der Versicherung nur zu 38 Prozent eingeschränkt», schildert Kathrin Maier die rechtliche Situation. Die Realität sieht aber anders aus. Maier erlangt ihre Kräfte nicht zurück. Einen kleinen Teilzeitjob als Seniorenbegleiterin muss sie nach zwei Jahren aufgeben, auch dafür reicht ihre Belastbarkeit nicht. Seit elf Jahren bezieht sie deshalb Sozialhilfe. Nach langwierigen Abklärungen erhält sie die Diagnosen Myalgische Enzephalomyelitis (ME), eine neuroimmunologische Krankheit, die eine generelle Schwäche und grippeähnliche Zustände auslöst, sowie rheumatoide Arthritis, die chronische Schmerzen verursacht.

Kathrin Maiers Beispiel ist kein Einzelfall. Das Bundesamt für Sozialversicherungen kam in einer Studie von 2020 zum Schluss, dass etwa jede siebte Person, die sich bei der IV anmeldet, vier Jahre später Sozialhilfe bezieht. Das heisst: Mehrere tausend Menschen pro Jahr fallen aus dem System der IV. Sie gelten dort als arbeitsfähig, sind aber real zu krank, um einen Job zu finden und landen in der Sozialhilfe.

Nun steht die Invalidenversicherung erneut unter politischem Druck. Ihr drohen mittelfristig wieder Defizite von 300 bis 700 Millionen Franken pro Jahr. Elisabeth Baume-Schneider gab deshalb im Februar die Stossrichtung für eine weitere Revision bekannt. Das Ziel: Schwarze Zahlen – sei es mit Einsparungen, einer Zusatzfinanzierung oder beidem.

In den Medien dominieren Berichte über die steigenden Neurenten bei jungen, psychisch Erkrankten: Sie werden als das Hauptproblem für die finanzielle Schieflage der IV dargestellt. Die Grundfrage geht aber weit über diese Gruppe hinaus: Ist die finanzielle Schieflage der IV tatsächlich eine Frage ihrer Ausgaben – oder doch eher eine der politischen Prioritäten?

Seit jeher in der zweiten Reihe

Bevor der Bund die IV 1960 endlich einführte, waren Krankheit und Behinderungen existenzielle Risiken: Wer als Kind an Kinderlähmung erkrankte, blieb ein Leben lang vollständig abhängig von Eltern, Geschwistern oder der Sozialhilfe. Wenn in einer Bauernfamilie der Vater verunfallte, mussten Frau und Kinder den Erwerbsausfall wettmachen, sonst drohte der Verlust des Heimets und der Abstieg in die Armut.

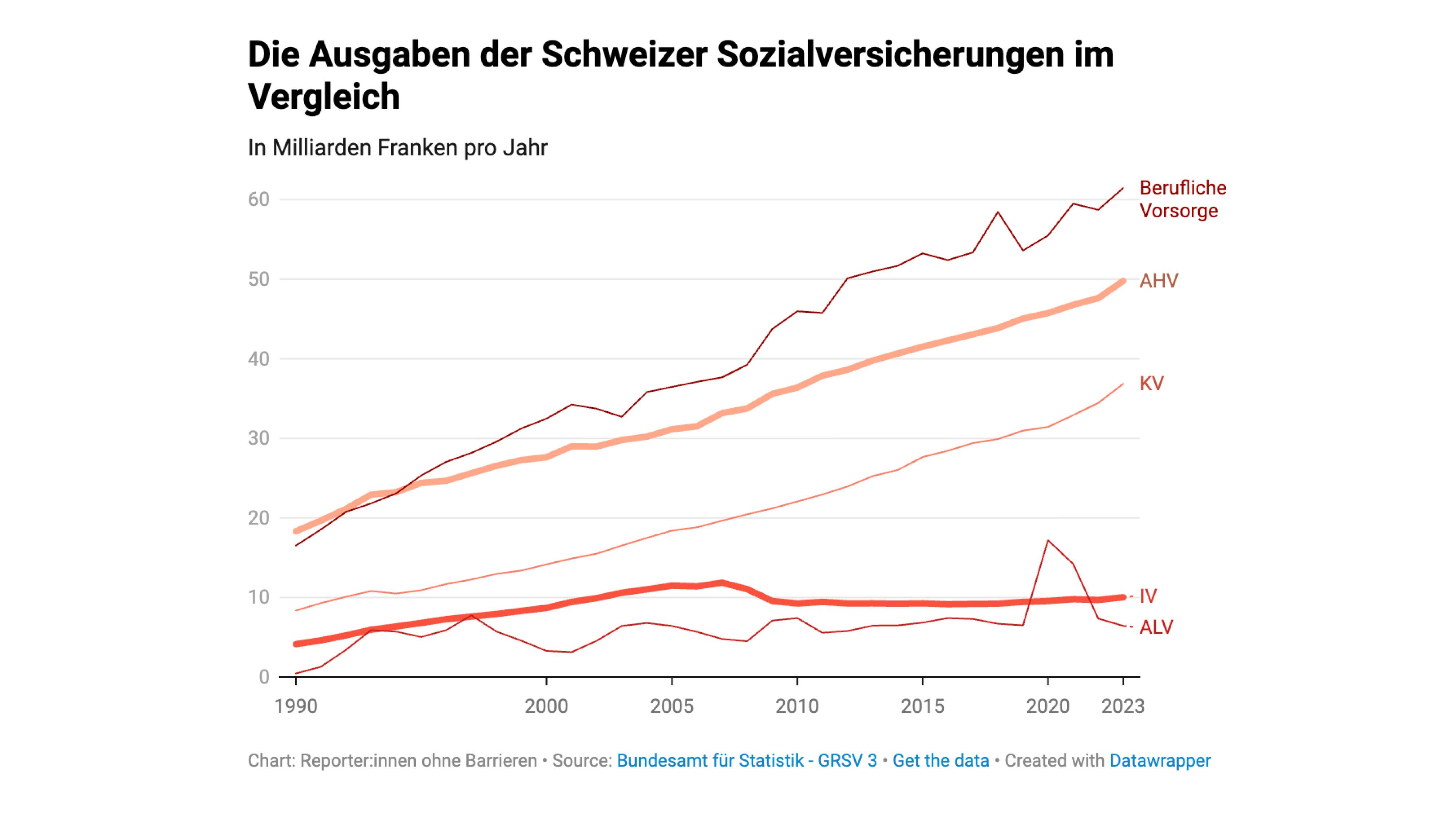

Obwohl AHV und IV ursprünglich zusammen konzipiert wurden, trat die IV erst zwölf Jahre nach der AHV in Kraft und stand damit von Beginn an in der zweiten Reihe. In 65 Jahren schrieb die Versicherung während 40 Jahren rote Zahlen. Zu Beginn reagierte die Politik darauf, indem sie die Lohnprozente anhob. Doch seit 1995 wurden diese nicht mehr erhöht. Ganz im Gegensatz zur AHV, für welche die Lohnprozente zuletzt 2020 angepasst wurden.

Auch ein weiteres Beispiel zeigt, wie stets das Wohlergehen der AHV im Vordergrund stand: Seit 1999 erhält die AHV Mehrwertsteuergelder, weil bereits damals die Überalterung der Gesellschaft absehbar war. Die IV ging leer aus, obwohl Statistiker des Bundes vorrechneten, dass auch sie von den demografischen Veränderungen betroffen sein würde. Mehrere Revisionen mit Sparmassnahmen, restriktiverer Rentenpolitik und verstärkter Eingliederung sollten das Problem der IV lösen. Finanziell gab es nur kleine Pflästerli: In Form einzelner Finanzspritzen und befristeter Mehrwertsteuerprozente.

Einer, der die finanzielle Situation der IV seit Jahren beobachtet, ist der Schweizer Rechtsprofessor und Sozialversicherungsexperte Thomas Gächter von der Universität Zürich. Er kennt die verschiedenen Baustellen der Invalidenversicherung und sagt: «Wir sind heute an einem Punkt, an dem viele Menschen, die realistischerweise nicht mehr auf dem Arbeitsmarkt tätig sein können, keine Rente erhalten.»

Die in der Sozialhilfe registrierten Fälle bilden nach seiner Erfahrung lediglich die Spitze des Eisbergs: «Viele Betroffene sind verheiratet oder anderweitig in familiären Strukturen eingebunden und ziehen sich auf eigene Kosten aus dem Arbeitsmarkt zurück», erklärt er. Damit verschiebt sich die finanzielle Last der Behinderung – wie anno 1950 – wieder zurück in den privaten Raum zu den Angehörigen.

Missbrauchs-Narrativ

Dass die Schicksale der Betroffenen hinter Sparvorgaben zurücktreten, hat tiefe Wurzeln. Ab den 1970er Jahren entwickelte sich ein wachsendes gesellschaftliches Misstrauen gegenüber Rentenbeziehenden. Anfang der Nullerjahre verschärfte die SVP diese Stimmung mit dem «Narrativ des Missbrauchs». Sie forderte eine stärkere Missbrauchsbekämpfung und die Überwachung von Betroffenen.

Spätere Untersuchungen zeigten jedoch, dass die Missbrauchsquote bei der IV stets unter einem Prozent lag und die steigenden Rentenzahlen um die Jahrtausendwende andere Gründe hatten: Neben dem demografischen Wandel nahmen bereits damals die Berentungen wegen psychischer Erkrankungen deutlich zu. Gleichzeitig veränderte sich die Arbeitswelt hin zu komplexeren Berufen mit höherem Ausbildungsbedarf.

«Man assoziiert Invalidität mit Missbrauch und fehlendem Engagement. Gerade bei unsichtbaren Erkrankungen fällt es Gesunden schwer, sich in Betroffene hineinzuversetzen.»

Für Kathrin Maier sind das Missbrauchs-Narrativ und der Rechtfertigungsdruck bis heute präsent. Alle paar Monate benötigt sie ein neues Arbeitsunfähigkeitszeugnis, um den Sozialen Diensten zu beweisen, dass sie immer noch krank ist. Schafft sie es mal ins Kino, überschattet die Angst vor Beobachtung die Freude. «Ich wirke nach aussen manchmal energiegeladen», sagt sie. Doch die wenigsten sähen, wie selten solche Aktivitäten möglich seien oder welchen Crash sie danach erleide. Aus diesem Grund möchte sie in diesem Artikel auch anonym bleiben.

Ihr Alltag besteht vorwiegend aus schwierigen Entscheiden: Soll sie eine Freundin treffen oder den Wocheneinkauf erledigen? Beides geht nicht. Der Haushalt fordert so viel Energie, dass für Soziales kaum Energie übrigbleibt. Beim Ausfüllen von Formularen benötigt sie Hilfe, Kochen geht nur gelegentlich.

Auch Rechtsprofessor Thomas Gächter von der Uni Zürich beobachtet besonders in der Deutschschweiz die anhaltende Misstrauensstimmung: «Man assoziiert Invalidität mit Missbrauch und fehlendem Engagement. Gerade bei unsichtbaren Erkrankungen fällt es Gesunden schwer, sich in Betroffene hineinzuversetzen. Das führt zu wenig Support für die IV.» Und dieser fehlende Support ziehe sich bis in die Politik hinein, führe zu einem Unwillen, diese solide zu finanzieren.

Kosten, über die niemand spricht

Tatsächlich handelt das Parlament widersprüchlich, wenn es um die Finanzierung der IV geht. Eine bessere Kontrolle der IV-Gutachten oder eine fairere Rentenberechnung für Teilzeiterwerbstätige – das sind einige der wichtigen Verbesserungen, die das Parlament in den vergangenen Jahren beschlossen hat. Doch die Politiker:innen vergassen dabei den zweiten Schritt: die Bereitstellung der dafür nötigen Gelder.

«Da besteht in der Tat eine gewisse Inkohärenz», sagt Florian Steinbacher, Leiter der IV beim Bundesamt für Sozialversicherungen. «Die Politik hat sich für einen Leistungsausbau entschieden, ohne die entsprechende Finanzierung sicherzustellen».

Auch die Erhöhung des Rentenalters der Frauen 1997 und 2025 brachte für die IV Mehrkosten, da die Jahre vor der Pensionierung besonders teuer sind und das Invaliditätsrisiko steigt. Zudem leben Betroffene dank medizinischem Fortschritt deutlich länger, was die Ausgaben weiter erhöht. Auch die Kosten für medizinische Massnahmen bei Geburtsgebrechen sind stark gestiegen.

«Alle Dinge, die eine Verbesserung bringen könnten, sind für mich aktuell unerreichbar»

Die vielbeschworene Eingliederung ist ebenfalls aufwendig: Wer heute erkrankt oder einen Unfall erleidet, durchläuft in der Regel ein jahrelanges Prozedere, erhält Begleitung von Fachpersonen und allenfalls ärztliche Gutachten bis feststeht, wie viel und in welchem Bereich die Person noch arbeiten kann. «Eingliederung vor Rente» heisst das Prinzip – was ebenfalls kostet.

Unter diesen Bedingungen sieht Thomas Gächter einzelne Verbesserungen im System der IV kritisch: «Solange das Parlament die IV nicht grundsätzlich besser finanziert, bedeutet jede Verbesserung, dass dafür an einer anderen Ecke gespart, heisst eine andere Betroffenengruppe ausgeschlossen werden muss.»

Zusatzfinanzierung umstritten

Im Moment sind es die jungen, psychisch Erkrankten, die im Fokus der gesellschaftlichen Wahrnehmung stehen. Um den aktuellen Anstieg der Renten in dieser Altersgruppe zu stoppen, schlägt der Bundesrat in der neuen Reform nun sogenannte Integrationsleistungen für 18- bis 24-Jährige vor. Diese umfassen eine befristete Geldleistung und eine intensivere Begleitung. Mittelfristig sollen dadurch die Rentenzahlen in dieser Altersgruppe sinken.

Interne Papiere des Bundesamtes für Sozialversicherungen zeigen jedoch, dass die IV ohne Zusatzfinanzierung oder massive Kürzungen bei den Renten in Zukunft kaum schwarze Zahlen schreiben kann. Das weiss auch IV-Chef Florian Steinbacher: «Die geplanten Massnahmen zur verstärkten Eingliederung der jungen Versicherten werden bei Weitem nicht ausreichen, um die finanzielle Situation der IV zu entschärfen und in naher Zukunft eine ausgeglichene Rechnung herbeizuführen.»

Selbst eine Erhöhung der Lohnbeiträge um lediglich 0,1 bis 0,2 Prozentpunkte, wie sie der Bundesrat als letzte Option in der Reform vorsieht, stösst bei bürgerlichen Parteien und der Wirtschaft auf Widerstand. Ob eine solide Zusatzfinanzierung den Weg durchs Parlament schafft, ist deshalb fraglich.

Einmal mehr drohen die Bedürfnisse der IV hinter jenen der AHV zu stehen. Denn auch diese benötigt mehr Mittel. Vor kurzem wurde bekannt, dass zudem die Armee künftig einen Anteil der Mehrwertsteuer erhalten soll. Damit deutet sich die nächste Zerreissprobe um die IV-Finanzierung an.

Kathrin Maier seufzt, wenn sie nach ihrer Zukunftsperspektive gefragt wird. Der alltägliche Kampf um Lebensqualität und Geld ist zermürbend. Eine monatliche Massage würde ihre Schmerzen lindern, aber das Geld dafür fehlt. Auch eine besser gelegene Wohnung, wo die geräuschempfindliche Baslerin nicht jeden Schritt der Nachbarn hören würde, ist ohne Rente nicht in Aussicht. Über Therapien, die nicht von der Krankenkasse finanziert werden, denkt sie erst gar nicht nach. Sie sagt: «Alle Dinge, die eine Verbesserung bringen könnten, sind für mich aktuell unerreichbar». Seit einigen Monaten befindet sie sich in einem neuen Verfahren mit der IV. Sie hofft, dass ihre Einschränkungen diesmal realistisch eingeschätzt werden.

Die IV erklärt

Die Invalidenversicherung ist Teil eines ganzen Systems von Schweizer Sozialversicherungen. Sie ist auch eine Voraussetzung für andere Leistungen: Nur wer eine IV-Rente hat, kann beispielsweise Ergänzungsleistungen oder eine Rente der beruflichen Vorsorge beziehen. Auch einen geschützten Arbeitsplatz, einen Zuschuss an Heimkosten oder ambulante Dienstleistungen gibt es in der Regel nur mit einer Rente.

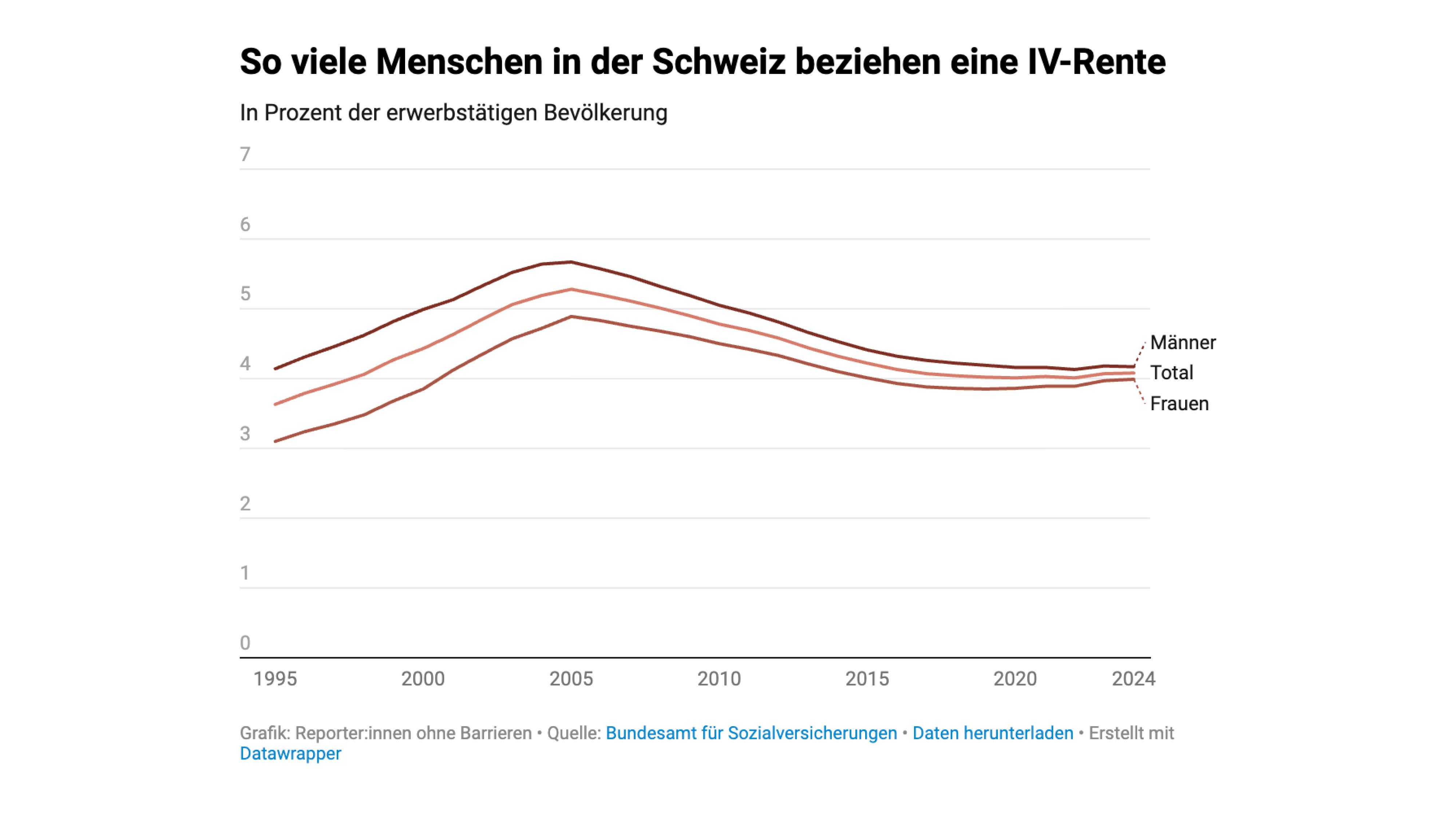

Ab Mitte der 90er Jahre bis 2005 stieg die Anzahl der IV-Rentner:innen stark an. Seither sind die Zahlen wegen einer restriktiveren Rentenpraxis deutlich gesunken, in den letzten Jahren aber wieder moderat gestiegen. Dies gilt für alle Altersklassen, insbesondere aber für junge Menschen.